Sadiq S. Adatia, premier directeur des placements auprès de Placements mondiaux Sun Life présente ses commentaires sur les conditions actuelles du marché, la probabilité d’une récession en raison du coronavirus et ce que les investisseurs peuvent faire pour se positionner en période de corrections boursières.

Sadiq S. Adatia, premier directeur des placements auprès de Placements mondiaux Sun Life présente ses commentaires sur les conditions actuelles du marché, la probabilité d’une récession en raison du coronavirus et ce que les investisseurs peuvent faire pour se positionner en période de corrections boursières.

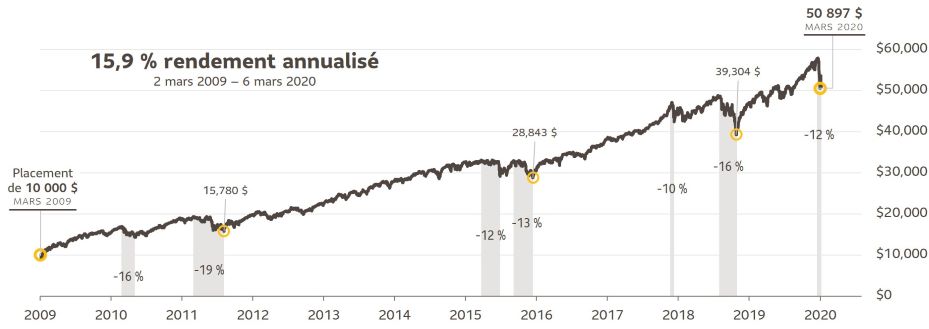

Le 9 mars 2009, lorsqu’il a atteint son creux au plus fort de la crise financière, l’indice phare S&P 500 a fait volte-face et a amorcé un des plus importants marchés haussiers de son histoire, affichant un gain de 448 % au 6 mars 2020. Sa progression n’a pas été linéaire. En fait, elle a été marquée par sept corrections éprouvantes au cours desquelles l’indice a chuté chaque fois de plus de 10 %.

La plus récente correction est le fruit de l’apparition du coronavirus en Chine à la fin décembre 2019. Le virus s’est propagé dans le monde entier, provoquant une baisse de la croissance économique mondiale, puis les marchés ont subi une correction (soit une baisse de 10 % à 20 %).

En raison peut-être de son caractère à la fois soudain et prononcé, cette dernière correction a donné lieu à des rumeurs particulièrement insistantes et maussades. Toutefois, si l’histoire se répète, cette correction (qui n’est toujours pas terminée) pourrait n’être qu’une baisse lors d’un marché haussier soutenu.

Malheureusement, les investisseurs, secoués par la volatilité extrême causée par les corrections, vont souvent vendre leurs titres et se retirer. Il est important de garder à l’esprit que malgré le chaos, les corrections sont fréquentes et peuvent être brèves.

En fait, entre 1945 et le sell-off actuel, l’indice S&P 500 a subi 26 corrections, au cours desquelles l’indice a plongé de 13 % en moyenne sur une période de quatre mois. Et il faut généralement quatre mois en moyenne à l’indice pour remonter, du creux atteint lors de la correction à son sommet précédent.

Corrections lors d’un important marché haussier

Les six corrections précédentes subies lors du marché haussier actuel se sont déroulées de façon similaire, c’est-à-dire que le marché a reculé, avant de remonter et d’atteindre de nouveaux sommets. Cette correction, attribuable au coronavirus, connaîtra-t-elle le même dénouement? Seul le temps le dira, mais les antécédents du marché laissent croire que ce sera le cas.

Correction |

Baisse |

Durée (en mois) |

Retour au sommet précédent (en mois) |

Du 23 avril au 2 juillet 2010 |

-16 % |

2 |

4 |

Du 29 avril au 3 octubre 2011 |

-19 % |

5 |

5 |

Du 21 mai au 25 août 2015 |

-12 % |

3 |

3 |

Du 3 novembre 2015 au 11 février 2016 |

-13 % |

3 |

3 |

Du 28 janvier 2018 au 8 février 2018 |

-10 % |

0,5 |

5 |

Du 30 septembre 2018 au 24 décembre 2018 |

-16 % |

3 |

6 |

Du 12 février 2020 (en date du 6 mars 2020) |

-12 % |

? |

? |

Indice S&P 500 – Rendements cumulatifs calculés quotidiennement du 9 mars 2009 au 1er mars 2018, exprimés en dollars américains; dividendes réinvestis une fois l’impôt prélevé à la source

Source : Placements mondiaux Sun Life

Des creux aux nouveaux sommets du marché

La plus récente correction est liée à une épidémie mondiale, toutefois, dans le passé, une correction constituait une occasion d’éliminer certains excès sur le marché avant de repartir vers un nouveau sommet. C’est habituellement ainsi que le marché s’est comporté depuis la fin de la Deuxième Guerre mondiale : les redressements qui ont fait suite à une correction ont duré en moyenne 500 jours de Bourse, entre le moment où le marché a touché son creux, est remonté à son sommet précédent, puis a atteint un nouveau sommet.

À l’amorce d’un marché baissier

Les corrections peuvent bien sûr faire place à des marchés baissiers, soit des marchés caractérisés par un recul supérieur à 20 %. Depuis 1945, l’indice S&P 500 a perdu 20 % à 11 reprises. Ces replis ont duré en moyenne 13 mois et la perte moyenne a atteint 30 %4. En comparaison, le dernier marché baissier, provoqué par la crise financière de 2008, a duré près de 17 mois et l’indice S&P 500 a perdu plus de 50 % de sa valeur.

La récente correction pourrait-elle déclencher un marché baissier? C’est possible, mais selon les données historiques, les reculs prononcés se produisent généralement lorsque l’économie est en récession ou qu’elle s’en approche, et lorsque les bénéfices des sociétés diminuent. Pour l’instant, c’est plutôt l’inverse qui se produit : les bénéfices des sociétés tiennent le coup et la croissance de l’économie mondiale se poursuit – même si la guerre commerciale entre les États-Unis et la Chine et maintenant le coronavirus l’entravent.

Comparaison des marchés baissiers et des corrections

Moyenne des rendements et de la durée de la baisse et de la reprise – depuis 1945

Baisse |

Durée (en mois) |

Retour au sommet précédent (en mois) |

|

Marchés baissiers (11) |

-30 % |

13 |

22 |

Corrections (26) |

-13 % |

4 |

4 |

Source : Goldman Sachs Global Investment Research

Notre opinion sur la correction actuelle

Les portefeuilles Granite du CDSPI, gérés par Placements mondiaux Sun Life, sont conçus pour vous aider à assurer votre sécurité financière sans souci, quelles que soient les conditions des marchés. L’équipe de gestion de portefeuilles a réagi à la conjoncture boursière actuelle en apportant les changements décrits ci-dessous.

Bien que cette correction découle de l’épidémie de coronavirus, nous maintenons notre approche pour ce type de situation : toujours et avant tout préserver le capital, ensuite rechercher des occasions à plus long terme. Comme ce fut le cas avant, la volatilité qui accompagne la correction pourrait favoriser la création de valeur à long terme.

Nous nous sommes départis de certaines de nos obligations de première qualité, afin d’empocher les gains réalisés à la suite de la forte hausse constatée depuis la mi-janvier. Le taux actuel des obligations du Canada à 10 ans s’établit à 0,72 %. Nous ne croyons pas que ce taux suffise à produire un revenu et à préserver le capital à long terme.

Nous croyons que l’économie américaine est encore la plus solide du monde et nous ajoutons donc aux liquidités et aux actions américaines en incréments. Les rendements dégagés par les liquidités sont maintenant relativement plus attrayants que ceux produits par les obligations. Nous aimons la souplesse procurée par les liquidités lorsque vient le temps de saisir des occasions à court terme. Du côté des actions, nous nous attendons à ce que les données économiques fondamentales soient assez faibles dans les prochaines semaines, toutefois la récente correction sur les marchés des actions a considérablement réduit les évaluations. La question qui se pose, c’est si les bénéfices des sociétés seront réduits de façon permanente ou s’ils seront retardés d’un trimestre ou deux.

Pour l’instant, nous favorisons les titres des États-Unis plutôt que ceux d’autres pays, étant donné la nature relativement fermée de son économie. Nous surveillons le positionnement quelque peu serré des investisseurs. Cependant, nous aimons la composition sectorielle du marché et la souplesse de l’État et de la Réserve fédérale américaine en ce qui concerne l’appui aux politiques monétaire et budgétaire.

Les perspectives du côté des États-Unis sont bonnes. Par contre, un certain nombre de marchés des actions d’autres pays développés pourraient, à notre avis, connaître des difficultés à court terme en raison d’une position économique faible dans la conjoncture et d’une souplesse moindre sur le plan des politiques économiques. En matière de revenu fixe, nous continuons de nous tenir loin des segments de moindre qualité à rendement élevé.

Nous tirons aussi partie d’une stratégie d’option, qui nous a procuré de bonnes occasions de générer une forte augmentation grâce à la volatilité accrue sur les marchés.

Ultimement, notre choix d’investir en pleine correction illustre le fait qu’être présent sur les marchés signifie qu’il est très probable que l’on subisse une correction. Comme nous le disons ici, lorsqu’arrive une correction, la meilleure stratégie consiste souvent à s’en tenir aux objectifs à long terme.

Si la volatilité des marchés vous préoccupe ou si vous souhaitez discuter de vos objectifs de placement à long terme, prenez rendez-vous avec un conseiller en planification de placements du CDSPI Services consultatifs Inc.*

Le présent commentaire contient des renseignements sommaires publiés à titre indicatif par Placements mondiaux Sun Life (Canada) inc. Bien qu’il ait été préparé à partir de sources considérées comme fiables, Placements mondiaux Sun Life (Canada) inc. ne peut en garantir l’exactitude ou l’exhaustivité. Ce document vise à fournir des renseignements généraux qui ne doivent pas être considérés comme des conseils de placement ou des conseils financiers, fiscaux ou juridiques s’appliquant à des cas particuliers. Les points de vue exprimés sont ceux de l’auteur et ne reflètent pas nécessairement l’opinion de Placements mondiaux Sun Life (Canada) inc. Il est à noter que les énoncés prospectifs contenus dans ce commentaire sont de nature spéculative et il est déconseillé de s’y fier. Rien ne garantit que les événements envisagés dans ces énoncés auront lieu, ou qu’ils se dérouleront de la manière prévue. Veuillez obtenir l’avis d’un conseiller professionnel avant de prendre une décision en fonction des renseignements qui figurent dans ce commentaire.

©Placements mondiaux Sun Life (Canada) inc., 2020. La société Placements mondiaux Sun Life (Canada) inc. est membre du groupe Financière Sun Life.

*Les conseils en planification d’assurance et de placement sont fournis par des conseillers autorisés relevant du CDSPI Services consultatifs Inc. Des restrictions peuvent s’appliquer aux services consultatifs dans certaines juridictions.